Ethereum kurucularından Vitalik Buterin gerçek DeFi çizgisini yeniden tarif etti ve getiri odaklı, merkezi ihraççılara yaslanan stablecoin modellerine mesafe koydu. 8 Şubat 2026 tarihinde sosyal medya platformu X’teki değerlendirmesinde DeFi’nin değerinin yalnızca faiz üretmekten değil riskin dağıtım şeklini değiştirmekten geçtiğini söyledi. Özellikle fiat teminatlı stablecoin’ler etrafında kurulan borç verme düzeninin beklenen risk dönüşümünü sınırladığını vurguladı.

USDC Getirisi Eleştirisi

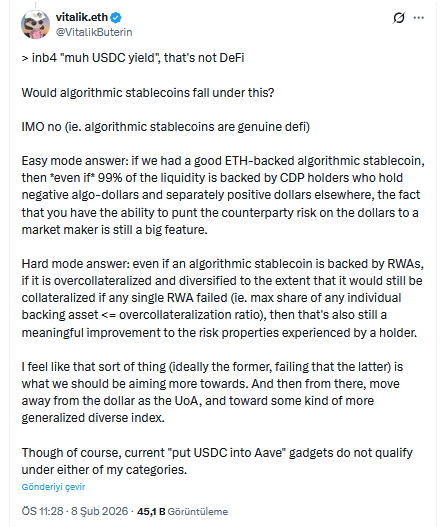

Buterin isim vermeden USDC getirisi diye anılan ürünlerin, merkezi ihraççı ve karşı taraf riskini anlamlı biçimde azaltmadığını savundu. Ona göre kripto para piyasası içinde getiri etiketi taşıyan bazı yapıların temeli halen tek bir şirketin bilançosuna, saklama düzenine ve düzenleyici çerçevesine dayanıyor. DeFi iddiası taşıyan bir ürünün riskin adresini değiştirmesi gerektiğini ima etti.

İlgili yaklaşım borç verme pazarlarının ana kullanım alanlarını tekrar tartışmaya açtı. Stablecoin odaklı kredi havuzları büyüdü. Fakat Buterin’e göre asıl soru şu noktada toplandı: Risk, gerçekten dağıldı mı, yoksa farklı ambalajla aynı yere mi taşındı?

Daha DeFi Uyumlu İki Model Tarif Etti

Buterin DeFi’nin erken dönem vaadiyle daha uyumlu gördüğü iki stablecoin yolunu da işaret etti. İlk seçenek ETH teminatlı algoritmik bir stablecoin oldu. İlgili modelde kullanıcılar kripto para teminatı karşılığında basım yaptı. Kritik yenilik ise dolar karşı taraf riskinin tek bir ihraççıya değil piyasa yapıcılar ve piyasalar üzerinden dağılabilmesi fikri oldu.

İkinci seçenek gerçek dünya varlıkları (RWA) teminatlı fakat aşırı teminatlandırılmış algoritmik stablecoin yaklaşımı oldu. Buterin teminat yapısı muhafazakar kurulduğundai çeşitlendirme arttığında ve tek bir varlığın arızası sabiti bozamadığında riskin kayda değer ölçüde azalabileceğini söyledi.

Borç Verme Pazarlarında USDC Ağırlığı Sürüyor

Buterin’in çıkışı Ethereum ekosistemindeki borç verme piyasalarının USDC merkezli görünümüyle aynı döneme denk geldi. Aave’in Ethereum ana dağıtımında toplam piyasada önemli bir USDC arzı yer aldı. Protokol panelleri USDC’nin borçlanan tarafın da ana tercihlerinden biri haline geldiğini gösterdi.

Benzer tablo Morpho ve Compound tarafında da görüldü. Morpho’da en büyük borç alma pazarlarının önemli kısmı USDC cinsinden şekillendi. Teminat tarafında Wrapped Bitcoin ve Ethereum gibi varlıklar öne çıktı. Compound’da da USDC getiri kazanan varlıklar ve borçlanma kalemleri arasında üst sıralarda kaldı.