Jeopolitik geçtiğimiz hafta sonu yeniden sahnenin merkezine döndü. Başkan Trump bir kez daha piyasayı hareketlendiren önemli bir olay için Cumartesi gününü seçti. Birleşik Krallık büyükelçilik personelinin ayrılması zaten bir erken uyarı sinyali işlevi görmüştü. Bu nedenle piyasalar tamamen hazırlıksız yakalanmadı. Ancak olayların o andan itibaren ilerleme hızı, kripto varlıkların modern güvenli liman hiyerarşisine nasıl uyum sağladığının dikkatle yeniden incelenmesini gerektiriyor.

Hürmüz Boğazı: Bu Kriz Neden Farklı?

Stratejik soru sadece İran’ın kontrol altına alınıp alınamayacağı değil herhangi bir aksamanın küresel ekonomiye ne kadar hızlı yayıldığı. İran, küresel petrol ticaretinin yaklaşık %21’inin günlük olarak geçtiği Hürmüz Boğazı’nı kontrol ediyor. Burası tali bir geçiş noktası değil. Küresel enerji arzı mimarisinin gerçekten bağlı olduğu bir avuç coğrafi özellikten biri.

Bu kriz şimdiden söylemsel boyuttan operasyonel boyuta taşınıyor. Bölgedeki deniz sigortalarının geri çekilmesi ve gözle görülür tanker yoğunluğu nakliye taraflarının sadece olayları izlemekle kalmayıp gerçek kararlar verdiğine işaret ediyor. Drone hareketliliği, Hizbullah ve Husilerden gelen yenilenen uyum sinyalleriyle birleştiğinde krizin ikili bir çatışmanın ötesine taşma olasılığını maddi olarak artırıyor. Petrol piyasasındaki %13’lük hareket bu kırılganlığı doğrudan yansıtırken Altın’ın mevcut %1,8’lik düşüşü belki de jeopolitik krizlerden ziyade son dönemdeki aşırı fiyatlamasını yansıtıyor.

Bitcoin’in Hareketi

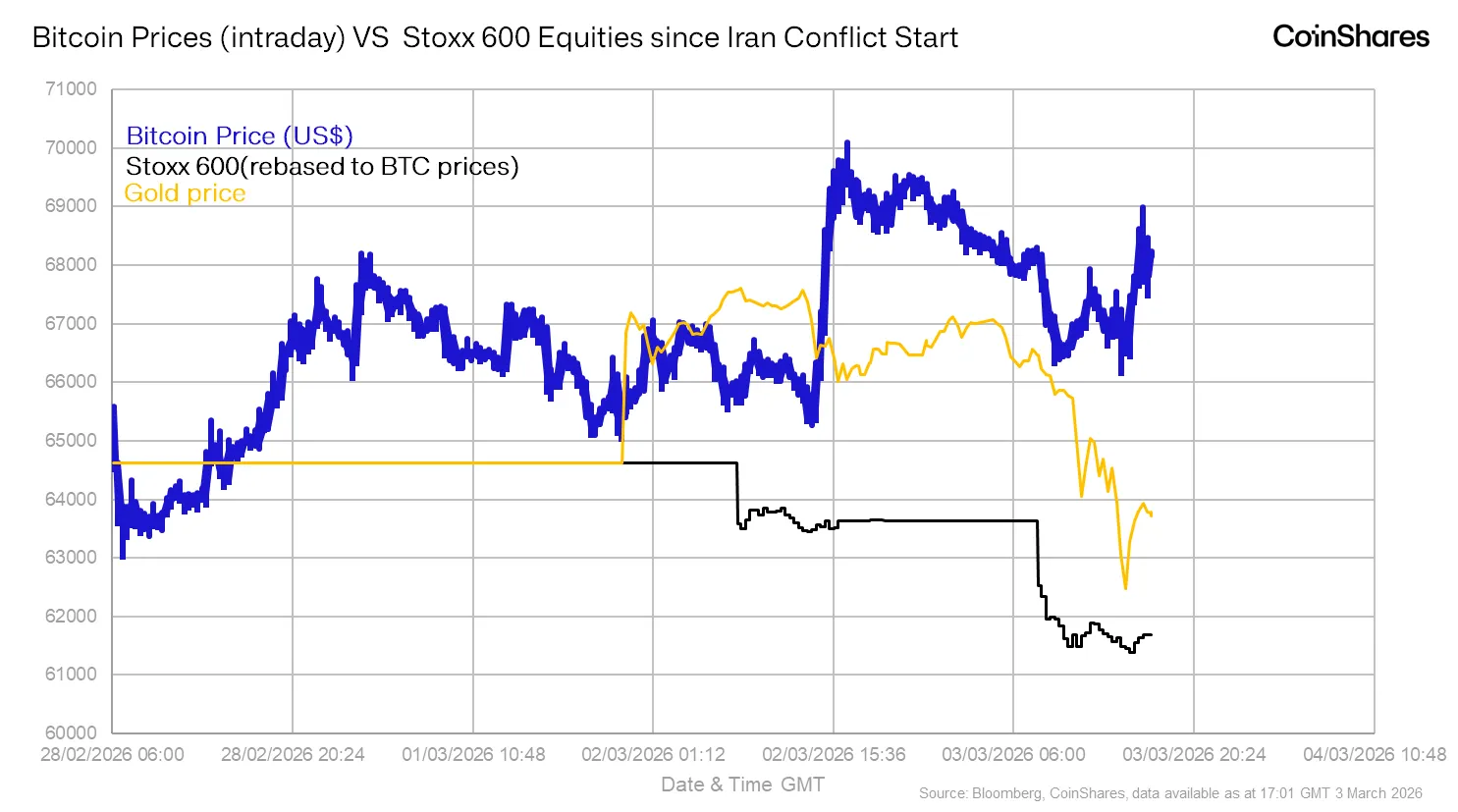

Petrol veya altının hareketinden daha dikkat çekici olanı ise Bitcoin’in hareketidir. Hafta sonları kesintisiz işlem gören tek büyük likit varlık olan Bitcoin, tarihsel olarak geleneksel piyasaların kapalı olduğu zamanlarda zorunlu risk azaltımı için bir tahliye vanası görevi görmüştür. Jeopolitik veya makro kaynaklı geçmiş hafta sonu şoklarında Bitcoin tipik olarak satış baskısını absorbe etmiş ve hisse senedi piyasaları açılıp risk yeniden dağıtıldığında fiyat toparlanmıştır.

Bu sefer model farklıydı. Bitcoin, genişleyen istikrarsızlığın ortasında yükseldi. Panik satışı için bir araç olmak yerine sermaye çekti. Bu sapma önemsiz değil.

Bitcoin’in direncini anlamak bağlam gerektirir. Bu gerginlikten önceki beş ay boyunca fiyatları anlamlı teknik ve değerleme tabanlarının altına iten büyük sahiplerin (balinaların) sürekli satışıyla yaklaşık 30 milyar dolarlık net balina çıkışı olduğunu tahmin ediyoruz. Bu uzatılmış dağıtım aşaması önemlidir çünkü marjinal arz tablosunu önemli ölçüde değiştirmiştir.

Jeopolitik Risk Ne Anlatıyor?

Jeopolitik risk yeniden devreye girdiğinde, piyasa zaten önemli miktarda motivasyonu yüksek satıcıyı temizlemişti. MVRV (Piyasa Değeri / Gerçekleşen Değer) değerlemeleri gerçekleşen değerin yaklaşık bir standart sapma altına kadar daralmıştı. Bu seviye tarihsel olarak düzeltmelerin devamından ziyade son aşamalarıyla ilişkilendirilir.

Bitcoin’in RSI değeri yakın zamandaki dip noktasında 16’ya dokundu. Rakam herhangi bir tarihsel ölçüye göre aşırı satım koşullarını işaret eden bir değerdir. Kaldıraç oranları Ekim 2025’teki %33 seviyesinden %25’e gerileyerek uzun vadeli ortalamaya geri döndü. Yaşananlar spekülatif fazlalığın büyük ölçüde “sistemden temizlendiğini” gösteriyor.

Kısacası, İran şoku geldiğinde düzeltme işinin çoğunu zaten yapmış bir piyasaya denk geldi. Yapı daha temizdi. Marjinal satıcı daha az ortadaydı. Görünüşe göre marjinal alıcı hazırdı.

Akış Verileri Teyit Oldu

Önceki düzeltme aşamalarındaki zirve çıkış dönemlerine kıyaslanabilir büyüklükte. Toplam 4,3 milyar dolarlık beş ardışık haftalık ETF çıkışının ardından geçen hafta 1 milyar dolarlık giriş görüldü. Sadece hafta sonu tırmanışından sonraki ilk işlem günü olan Pazartesi günü 500 milyon dolarlık ek giriş kaydedildi. Yatırımcılar bu piyasadan kaçmıyorlar. Aksine giriyorlar.

Tablo karmaşıklıktan uzak değil. En son Üretici Fiyat Endeksi (ÜFE) verisi %0,3 beklentiye karşılık aylık bazda %0,5 ile beklentilerin üzerinde geldi. Çekirdek ÜFE ise büyük ölçüde ticaret hizmetleri kaynaklı olarak %0,8 oldu. Enerjinin İran endişeleriyle yükselmesiyle birlikte mal tarafındaki enflasyonun bunu izlemesi muhtemeldir. Sonuç tahmin edilebilir oldu. Faiz indirimi beklentileri daha ileriye itiliyor ve vadeli işlem piyasaları şu anda Haziran ayı indirimi olasılığını %50’nin altında fiyatlıyor.

Yaşananlar geleneksel risk varlıkları için net bir anlam taşıyor. Daha uzun süre sıkı kalan finansal koşullar, hisse senetleri ve kredi piyasaları için bir engeldir. Bitcoin için ise tablo daha nüanslı. Kısa vadede “daha uzun süre yüksek faiz” ortamı getiri sağlamayan varlıkların çekiciliğini azaltır. Ancak enerji kaynaklı enflasyon ile merkez bankası güvenilirliği arasındaki bu gerilim ne kadar uzun sürerse, Bitcoin için egemen olmayan kıt varlık argümanı o kadar ikna edici hale gelir.

Orta Vadeli Durum: Bir Bitcoin Katalizörü Olarak Hürmüz

Şu an en azından makul olan şu senaryoyu düşünün: Hürmüz nakliye hatlarında uzun süreli bir aksama, buna bağlı enerji fiyat sıçramaları, tedarik zinciri stresi ve enerji ithal eden ulusların egemen finansmanları üzerindeki potansiyel baskı. Böyle bir ortamda, küresel finansal sistemin güvenilirliğine, muhabir bankacılığa, dolar takas altyapısına ve uluslararası ticaret finansmanının sorunsuz işleyişine olan güven bir varsayımdan ziyade gerçek bir değişken haline gelir.

İşte bu, Bitcoin’in yapısal özelliklerinin —egemen olmayan ihraç, hamiline tarzı takas bağımsızlığı ve sabit arz— teorik avantajlardan pratik avantajlara dönüştüğü ortamdır. 2022’de yaklaşık 300 milyar dolarlık Rus merkez bankası rezervinin dondurulması, yabancı emanette tutulan yüksek kaliteli egemen varlıkların, temerrüt nedeniyle değil, emanetçi kurumlar ve takas altyapısı tarafından yargı yetkisinin kullanılması yoluyla bir gecede siyasi olarak erişilemez hale gelebileceğini kanıtladı.

Uzun süreli bir Hürmüz krizi, farklı bir finansal varsayımlar setinin direncini test edecektir. Bu stresten yararlanmak için en iyi konumlanmış varlık sınıfı ise ihracatçısı, karşı tarafı ve baskı altındaki altyapıya bağımlılığı olmayan varlık sınıfıdır.

Neyi İzlemeli?

Bu tezi değerlendiren yatırımcılar için yakın vadede en bilgilendirici göstergeler şunlardır:

- Devam eden ETF giriş verileri: Beş haftalık çıkış serisinden sürdürülebilir bir dönüş, anlamlı bir duyarlılık değişimini temsil eder.

- Balina cüzdan hareketliliği: Ekim 2025’ten Şubat 2026’ya kadar süregelen dağıtımın gerçekten durulup durulmadığını belirlemek için önemli.

- Enerji fiyat seyri: Bunun enflasyon beklentileri ve faiz indirimi zamanlaması üzerindeki ikincil etkileri.

- Hürmüz’deki operasyonel aksamanın, halihazırda görülen sigorta ve tanker yoğunluğunun ötesine geçip geçmediği.

Yatırım Perspektifi

Temel senaryomuz, hafif bir aşağı yönlü eğilimle kısa vadeli konsolidasyon olmaya devam ediyor. Makro ortam doğrudan destekleyici değil ve daha fazla jeopolitik belirsizlik risk iştahı için her iki yöne de çalışabilir. Ancak kanıtların dengesi değişiyor.

Kaldıracın sıfırlanması, balina dağıtımının görünüşte yavaşlaması, değerleme metriklerinin normalleşmesi ve kritik olarak, jeopolitik riskin yoğunlaştığı tam o anda gelen 1,5 milyar dolarlık ETF girişi ile piyasa olgunlaşan bir güvenli limanın davranması gerektiği gibi davranıyor. Bu yapının bozulmadan geçtiği her hafta, bu durumu kademeli olarak güçlendiriyor.

İran krizi Bitcoin’in güvenli liman tezini yaratmadı. Ancak mevcut döngüdeki en net gerçek dünya testini sağladı ve son 72 saatin kanıtlarına bakılırsa, varlık bu testi geçiyor.

Okuduğunuz yazı James Butterfill tarafından 3 Mart 2026 tarihinde CoinShares Research Blog’da yayınlanan Bitcoin’s Iran Test: Safe Haven or Coincidence? isimli yazının yazar tarafından yeniden ele alınmış şeklidir